Случайное блуждание цен на бирже. Часть I

На модерации

Отложенный

Каждый трейдер рано или поздно задается вопросом, существуют ли законы определяющие динамику биржевых активов? Существуют ли разница между игрой на бирже от покупок лотерейных билетов или игры в казино? Возможно, ли выбрать те торговые инструменты, вероятность роста которых больше чем вероятность падения? На просторах интернета можно часто встретить статьи, в которых такие «аналитики» рынка как мартышка или курица «выбирали» акции для покупки, после чего их выбор сравнивали с выбором профессионалов из паевых инвестиционных фондов. И, как правило, дальше констатируется факт, что профессионалы часто уступают способностям этих «аналитиков» в умении выбрать правильные акции для инвестиций. Так может не стоит ломать голову над выбором портфельного управляющего, а вооружится дротиками, развесить на стене названия акций, завязать глаза и таким образом определить в какие акции стоит инвестировать свой капитал? Ведь в среднем рынок растет и спустя какое-то время даже инвестиции согласно такой стратегии могут принести значительную прибыль. Однако вооружившись такой стратегией, стоит помнить, что хотя цены акций в среднем растут, но акции отдельных компаний могут прекратить свое существование. Известно много случаев когда акции, стоившие сотни долларов, падали практически до нуля.

Анализ движения биржевых активов активно начали проводить уже в 50-х годах. Так еще в 1953 году английский статистик Морис Кендалл изучая движение недельных цен на акции с 1928 по 1938 год пришел к выводу что, ряд наблюдаемых данных выглядит, так как будто «Дьявол извлекал случайным образом какое-то число и добавлял его к текущему значению для определения цены в следующий момент». Иными словами он заключил, что приращение цен ведут себя как случайное блуждание. Стоит отметить, что впервые идею о случайном блуждании цен на бирже все-таки высказал французский математик Луи Башелье в своей диссертации «Теория спекуляций» (The Theory of Speculation). Таким образом, согласно этих представлений о динамике активов вероятность падения или роста цены в последующий момент времени равны. Если это так, то поведение цен финансовых активов есть случайный процесс, и игра на бирже в таком случае ничем не отличается от покупки лотерейных билетов, когда все решает случай. Если же принять во внимание тот факт что, покупая акции необходимо заплатить комиссионные брокеру плюс разницу между ценой покупки и продажи (спред), то в таком случае, даже если вероятность выигрыша и проигрыша одинакова, в среднем вы проиграете за счет указанных затрат.

Возможно, у вас возникнет вопрос, а может быть все-таки можно получить прибыль и из случайного блуждания? Для ответа на данный вопрос давайте обратимся к соответствующему разделу теории вероятностей, который так и называется «Случайное блуждание». В данном разделе рассматривается дискретное случайное блуждание на примере схемы Бернулли, когда случайная величина принимает лишь два значения (например, «+1» и «-1»). Вероятностная модель Бернулли является простейшей моделью на основе, которой были подмечены многие вероятностные закономерности, которые присущи и другим моделям (например, нормальному распределению). Таким образом, выводы, полученные нами на основе блужданий по схеме Бернулли можно перенести и на другие более сложные вероятностные распределения. Давайте попытаемся найти прибыльную стратегию биржевой игры, дающую прибыль при условии, что цена выбранных акций подчиняется закону случайного блуждания (т.е. вероятности роста(p) или падения(q) цены равны и не зависят от пришлых цен).

Будем рассматривать только приращения цен, считая брокерские комиссионные и спред нулевыми. Так же предположим, что цена актива растет или падает за торговую сессию ровно на один доллар. Проверим самую простую стратегию. Будем покупать актив и в случае его роста в цене – продавать, если цена упадет до нуля мы теряем весь инвестируемый капитал (эта классическая стратегия, взятая на вооружение паевыми инвестиционными фондами в России и взаимными фондами в США). Если приращение цены случайно, то со временем цена коснется уровня тейк-профита и вы получите прибыль. Убытки для нас это полное обесценивание актива и утрата всех средств. Далее предположим, что при покупке актива его цена равна X , стоп-лосс равен - А (в данной стратегии он равен нулю), а тейк профит - B. То есть прибыль равна L = B – X, а возможный убыток S = X – А. Таким образом наша цена блуждает между нулем и числом B. Как только цена коснется одной из этих границ, наше случайное блуждание прекращается, и мы можем начать подсчитывать наши прибыли или убытки.

Если мы будем покупать и ждать, пока образуется прибыль то, как вы сейчас убедитесь средняя прибыль (математическое ожидание) от такой стратегии будет равна нулю, то есть данная стратегия неперспективна. При сделанных нами предположениях, вероятность касания точки B раньше, чем точки A (ноль), то есть вероятность получения прибыли, равна

P(L) = (X – A)/( B – A) или P(L) = S/(S + L)

Вероятность касания точки А раньше, чем точки B, то есть вероятность проигрыша равна

P(S) = (B – X)/(B – A) или P(S) = L/(S + L)

Математическое ожидание игры в таком случае равно

МО = L * P(L) – S * P(S) = 0

Естественно, что в зависимости от величин S и L результаты игры за определенное время будут отличаться, но вывод здесь может быть только один.

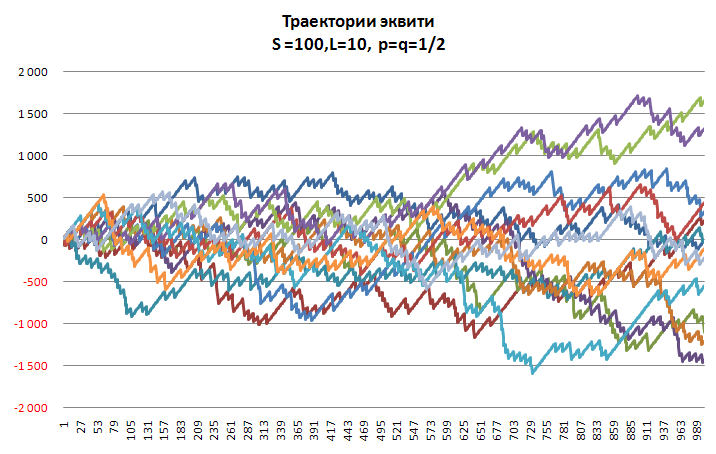

В среднем заработать на такой стратегии нельзя. Возможная прибыль здесь носит чисто случайный характер. Мы смоделировали 13 траекторий эквити в случае, когда тейк-профит равен 10$, а стоп-лосс 100$ (рис.1). Такой выбор часто предпочитают новички так как в этом случае вероятность получить прибыльную сделку значительно увеличивается. Если быть точным до второго знака после запятой то вероятность того что цена достигнет тейк-профита равна 90,91%, а вероятность того что сработает стоп-лосс всего 9,09%. Но математическое ожидание прибыли по-прежнему равно 0 = 0,9091*10-0,0909*100

Наверное стоит попробовать более продуктивную стратегию, когда мы рискуем не всеми деньгами (A=0), а ограничиваем убытки стоп-лоссом и даем возможность прибыли течь как можно дольше. Выглядит все совершенно логично, ведь нельзя рисковать всем капиталом, даже с небольшой вероятностью такого события, и нельзя довольствоваться выигрышем небольшой суммы. Стратегия, объединяющая оба эти требования, выглядит следующим образом. Вы покупаете актив по цене Х. Если, цена падает на величину S, то вы продаете актив с потерей Sдолларов. Если цена увеличивается, вы не продаете актив сразу, а ждете, когда он вырастет более существенно. Ваша гипотетическая прибыль L в таком случае может быть очень большой (например, вы будете ждать пока цена актива увеличиться на 50%). Данной задача полностью эквивалентна предыдущей, с тем отличием, что при такой стратегии S < L и вероятность проигрыша больше вероятности выигрыша. Сами проигрыши незначительные, а выигрыши, хоть и довольно редки, но существенны (по сути дела под эту стратегию подпадают все трендовые стратегии). В среднем же за определенный период времени ваш результат все равно будет нулевым. Можно придумать стратегию, где вы будете перемещать ваш стоп-лосс в том случае, если рынок движется в вашем направлении, но и в этом случае средний выигрыш будет равен нулю. И какую бы стратегию вы не придумали, все равно математическое ожидание прибыли будет равно нулю, если цены будут меняться согласно закону случайного блуждания.

Возможно, у вас возникнет вопрос, а стоит ли вообще тратить столько усилий и времени на изучение биржевых рынков, если ни одна стратегия не дает возможности заработать? Строго говоря, в целом цены биржевых активов не подчиняются законам случайных блужданий и в движении активов присутствуют не только случайности, там есть и закономерности. Прежде всего, рассматриваемые нами вероятностные модели позволяют получить хоть и немного упрощенное, но очень важное представление о характере протекающих биржевых процессов. Постепенно мы подобрались к вопросу о том, как можно заработать на бирже, если вероятности роста цен активов (p) не равны вероятности падения(q). Но об этом речь пойдет уже во второй части.

Наверное стоит попробовать более продуктивную стратегию, когда мы рискуем не всеми деньгами (A=0), а ограничиваем убытки стоп-лоссом и даем возможность прибыли течь как можно дольше. Выглядит все совершенно логично, ведь нельзя рисковать всем капиталом, даже с небольшой вероятностью такого события, и нельзя довольствоваться выигрышем небольшой суммы. Стратегия, объединяющая оба эти требования, выглядит следующим образом. Вы покупаете актив по цене Х. Если, цена падает на величину S, то вы продаете актив с потерей Sдолларов. Если цена увеличивается, вы не продаете актив сразу, а ждете, когда он вырастет более существенно. Ваша гипотетическая прибыль L в таком случае может быть очень большой (например, вы будете ждать пока цена актива увеличиться на 50%). Данной задача полностью эквивалентна предыдущей, с тем отличием, что при такой стратегии S < L и вероятность проигрыша больше вероятности выигрыша. Сами проигрыши незначительные, а выигрыши, хоть и довольно редки, но существенны (по сути дела под эту стратегию подпадают все трендовые стратегии). В среднем же за определенный период времени ваш результат все равно будет нулевым. Можно придумать стратегию, где вы будете перемещать ваш стоп-лосс в том случае, если рынок движется в вашем направлении, но и в этом случае средний выигрыш будет равен нулю. И какую бы стратегию вы не придумали, все равно математическое ожидание прибыли будет равно нулю, если цены будут меняться согласно закону случайного блуждания.

Возможно, у вас возникнет вопрос, а стоит ли вообще тратить столько усилий и времени на изучение биржевых рынков, если ни одна стратегия не дает возможности заработать? Строго говоря, в целом цены биржевых активов не подчиняются законам случайных блужданий и в движении активов присутствуют не только случайности, там есть и закономерности. Прежде всего, рассматриваемые нами вероятностные модели позволяют получить хоть и немного упрощенное, но очень важное представление о характере протекающих биржевых процессов. Постепенно мы подобрались к вопросу о том, как можно заработать на бирже, если вероятности роста цен активов (p) не равны вероятности падения(q). Но об этом речь пойдет уже во второй части.

Комментарии

…пы..сы… «…Анализ движения биржевых активов активно начали проводить уже в 50-х годах…..» -наверное Вы имели в виду что то более конкретное?

продолжения по всей видимости уже не будет?