Коррупция в Управлении Делами Президента: АНАТОМИЯ НАЕЗДА. МВД и Налоговики - "одной крови".

НАЛОГОВЫЙ ОТЖИМ

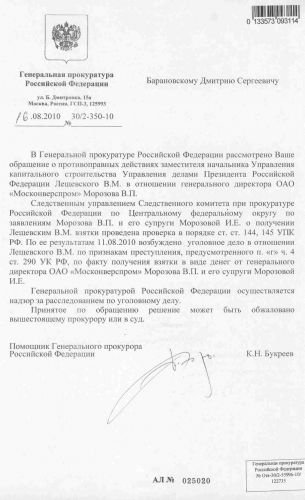

Действительно, наступила заключительная фаза наезда силовиков на Морозовых и «Москонверспром». Нам выставлены налоговые претензии, которые с большой вероятностью могут привести к возбуждению против меня уголовного дела.

Анализ налоговых претензий позволяет показать механизм выполнения налоговой службой заказа на «налоговый отжим».

Однако, в начале мне бы хотелось отметить одно важное обстоятельство: налоговая проверка ОАО «Москвонверспром» показала, что бухгалтерский учет и налоговые платежи в компании велись в соответствии с законом. Нарушений ни по зарплате (средняя зарплата – около 45 тысяч рублей в месяц), ни по налогам на доходы физических лиц, единому социальному, на имущество, ни по каким-либо другим налогам не было зафиксировано. Таким образом, налоговая служба признала, что она пришла с внеплановой проверкой, которой посвятила девять месяцев своей жизни (и, видимо собирается посвятить еще несколько месяцев), в «белую» компанию, в которой нет налоговых нарушений. Кроме одного неправильного действия: генеральный директор заявил в правоохранительные органы (конкретно, в тот самый ДЭБ МВД РФ), что у него вымогали деньги ответственные сотрудники Управления делами Президента РФ, и заставляли его платить откаты, в том числе на фирмы, которые вымогатели ему впихивали на субподряды.

Используя информацию ДЭБ МВД РФ, налоговики выявили несколько фирм, которые, по мнению налоговых органов, являются недобросовестным налогоплательщиками. ОАО «Москонверспром», по их мнению, не проявило должной осмотрительности в выборе контрагентов, и за это должно возместить в бюджет все недоплаченные указанными организациями суммы налогов, то есть заплатить налоги за них.

Причем, налоговики определяют все суммы, переведенные этим фирмам за два года как возможную прибыль «Москонверспрома», и предлагают взыскать с нашей компании налог на прибыль, налог на добавленную стоимость, пенни за несвоевременную оплату или неуплату налогов, а также привлечь ОАО «Москонверспром» к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ, в виде взыскания штрафа в размере 20% от неуплаченной суммы налога.

Всего, подсчитала налоговая служба, «Москонверспром» перевело этим компаниям за два года 225 млн. рублей, таким образом, налоговики предлагают взыскать с нашей компании 113 млн. рублей. Я отдаю должное чувству юмора у организаторов этого наезда иотмечаю замечательный факт совпадения суммы затребованных чиновниками УД ПРФ откатов: 15 % (12 % - Лещевский, 3 % - Смирнов) от 1 млрд. 500 млн. рублей (оплаченная часть контракта по корпусу «Приморский», то есть именно 225 млн. рублей), с суммой «обнаруженной» неучтенной прибыли. Надо обладать и чувством юмора, и наглостью, чтобы потребовать в качестве наказания заплатить налог точно с суммы заявленных откатов.

Налоговая служба указывает, что оборот «Москонверспрома» в 2007 году составил более 488 млн. рублей, заявленная прибыль, с которой уплачены налоги, составила более 30 млн. рублей (или 6,5 % от оборота). Многие ли строительные компании, работающие на государственных федеральных объектах, могут похвастаться таким высоким процентом прибыли? Уверяю, не многие! Налоговики считают, что прибыль должна увеличиться на 134 млн. рублей и составить 165 млн. рублей, то есть почти 35 % от оборота! Это что за «некомпетентность» или полное отсутствие знаний современной экономики и финансов: считать, что в строительстве генподрядная организация может получить чистую прибыль в 35 % от оборота!

В 2008 году оборот компании составил более 846 млн. рублей, прибыль - 40 млн. рублей. Налоговики прибавляют еще более 91 млн. рублей, то есть вместо высоких для строительства федеральных объектов 5 % прибыли от оборота, налоговики нам заявляют почти 16 %. А ведь мы, и это признается, не завышали цены. В мире нет такой прибыли, господа налоговики. Покажите мне строительную компанию, которая получает от 16 % до 35 % прибыли. Дайте посмеяться!

Обвинения проверяющего органа основаны на трех фактах:

1.Выявленные в ходе проверки компании вели налоговый учет и бухгалтерию с нарушениями законодательства.

2.Учредители этих компаний заявили, что никогда их не учреждали, а если учреждали, то по просьбе других людей и за отдельную плату, компаниями этими не руководили, и за их деятельность не несут ответственность.

3.Три свидетеля, бывшие сотрудники «Мсоковнверспрома», Васильева, Черняев и Билык заявили, что с вышеназванными компаниями не работали,«Москонверспром» по строительству и проектированию все работы выполнял своими силами и не привлекал субподрядчиков.

По первому пункту, обращает внимание странное обстоятельство: налоговики не обратили внимание на то, что все выявленные ими компании были созданы и зарегистрированы задолго до подписания первого контракта с ОАО «Москонверспром» - в 2004-2005 годах. Они были зарегистрированы в налоговых органах, там появлялись бухгалтеры, сдавали отчеты. Все эти годы к ним не было претензий. Все эти компании проработали больше трех лет, значит, по ним проводились налоговые проверки, однако в акте никакой информации о взаимоотношениях налоговых инспекций с этими компаниями не приводится.

В свою очередь, руководство «Москонверспрома» все эти годы само инициировало налоговые проверки компании каждые три месяца. Четыре раза в год нас проверяли налоговые службы и выдавали справки (!), что компания чистая, и претензий по налогам к нам нет! При этом, в налоговую инспекцию сдавались все документы, в том числе и по платежам в названные фирмы. И по этим платежам к нам претензий, со стороны налоговой инспекции, не было. Они появились только после моего заявления о коррупции в УД ПРФ.

И еще один факт, который говорит о вопиющей предвзятости налоговой службы и ее откровенном пренебрежении законами: все эти фирмы, по сведениям, полученным по нашему запросу в агентстве «Интерфакс», продолжают действовать до сих пор, хотя совместная проверка «Москонверспрома» со стороны ДЭБ МВД и Налоговой службы началась больше года назад! Санкции выставлены только одной компании,- именно той, которая свои налоги заплатила и заявила о коррупции и вымогательстве в УД ПРФ!

За весь год не принято никаких мер и попыток установить, кто учреждал эти фирмы (раз большинство зарегистрированных учредителей отказываются), кто руководил ими, кто и где заверял и регистрировал документы, открывал счета. За все это время были допрошены лишь учредители, которые сказали, что ничего не знают и ничего не ведают, и этот ответ полностью удовлетворил ДЭБ МВД и Налоговую службу. Причем, один из «учредителей» (двух компаний сразу), госпожа Данова, спокойно признала, что выступала учредителем не менее десяти компаний, за что получала деньги, но никто не спросил ее на допросе: Кто ей платил? Кто предлагал ей стать учредителем? Как и за что она получала деньги? Налоговая служба получила ответ и, пожелав Дановой и другим «учредителям» успехов в работе, радостно побежала снимать деньги с «Москонверспрома».

Все указанные налоговиками компании имели лицензии Госстроя РФ. Но ведь для того, чтобы получить лицензии, надо было подать нотариально заверенные документы, представить данные по специалистам. Однако, проверка изначально исходит из виновности не тех компаний, которые не заплатили все налоги, их реальных хозяев, налоговых инспекций, чиновников Госстроя, и банкиров, а из виновности именно ОАО «Москонверспром». НС обвиняет «Москонверспром» в том, что он недостаточно проверял эти компании, то есть возлагает на нас функции правоохранительных органов, свои собственные функции, прикрывая свои бездеятельность.

При этом НС делает вид, что не знает судебной практики, и сама идет по пути откровенного нарушения закона. Разве могут налоговики не знать п. 7 ст. 3 Налогового кодекса РФ, в котором говорится о том, что "все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика", в сфере налоговых отношений действует презумпция добросовестности, а правоприменительные органы не могут истолковывать понятие "добросовестный налогоплательщик" как возлагающее на налогоплательщика дополнительные обязанности, не предусмотренные законодательством.

Налоговики забыли, что недобросовестными налогоплательщиками должны быть признаны контрагенты, которые не сдают отчетность, указывают недостоверные сведения в счетах-фактурах, не находятся по адресу, указанному в ЕГРЮЛ, и т.д.

В Определении КС РФ от 16.10.2003, N 329-О, указано, что налогоплательщик не несет ответственности за действия всех организаций, участвующих в процессе уплаты и перечисления налогов в бюджет, а правоприменительные органы не могут истолковывать понятие "добросовестный налогоплательщик" как возлагающее на налогоплательщика дополнительные обязанности, не предусмотренные законодательством, например, проверять бухгалтерию других компаний и платить за них налог на прибыль.

О технологии «налогового отжима» многое говорит и подбор свидетелей. Во-первых, технология предполагает исключение принципа равноправия: сотрудники «Москонверспрома» изначально были поставлены в невыгодные условия. Прежде всего, со всех, кто был опрошен по уголовному делу, возбужденному против руководства строительного управления УД ПРФ, была взята подписка о неразглашении.

Таким образом, мы были поставлены перед выбором: разглашай и получай уголовное дело на себя, или молчи и не оправдывайся. Хотя здесь был еще один момент: меня никто не убедит, что за этим наездом не стоят Лещевский и те, кто его прикрывает. Мы не можем исключить, что информация, которую мы дадим о ходе следствия, о доказательствах, которыми оно располагает, не уйдет тому же Лещевскому и его адвокатам. Или информация уже уходит, и наши заявления в налоговой службе должны кого-то прикрыть, а кого-то подставить?

Странную позицию занимает Следственный комитет, проявляя бездействие и «слабость» в отношении налоговиков. Казалось бы, идет следствие, уголовное дело, необходимо срочно собрать все доказательства, а СК четыре месяца не может получить у налоговой изъятые в «Москонверспроме» документы. Следователь, отказывая нам в разрешении давать показания в свою защиту в судах, охотно согласился разрешить давать информацию налоговикам. Правда, разрешение мы это до сих пор в письменном виде не получили: следователь отправил его по почте. Ждем.

В этой ситуации ДЭБ МВД и Налоговая служба допросили в качестве свидетелей трех бывших сотрудников ОАО «Москонверспром». В качестве основного свидетеля выступила бывший начальник сметного отдела Васильева. Именно она отвечала за подготовку всех документов (актов и т.п.) для оплаты работ подрядчиков. Она же лично вела все отношения со сметчиками и финансистами Управления делами президента. Через несколько дней после проведения оперативного эксперимента (передачи денег под контролем оперативников заместителю начальника Главного управления капитального строительства УД ПРФ В.М.Лещевскому), Васильева спешно уволилась и перешла на работу в Управление делами ПРФ, к тем же Лещевскому и Смирнову, главным фигурантам моего заявления о вымогательстве и взяточничестве. То, что Васильева готовила акты на оплату всех «выявленных» налоговиками и ДЭБ МВД фирм, не может быть опровергнуто, так как это входило в ее служебные обязанности и может быть подтверждено как свидетелями, так и документами. Причем, часть этих документов капитан ДЭБ МВД Глущенко получил от руководства «Москонверспрома», часть изъял самостоятельно во время обыска в нашем офисе.

Однако, акт Налоговой службы и допрос Васильевой, проведенный Глущенко, показывает, что документы были сокрыты или уничтожены (в связи с этим, мы направляем заявление Генеральному прокурору и руководителю Следственного комитета о сокрытии преступления и уничтожении доказательств капитаном милиции В.Глущенко). В ходе допроса, на все вопросы Васильева отвечает, что она ничего не знает, фирмы ей эти не встречались и т.д. Записывая ее ответы, Глущенко знал, что записывает ложь, но он ни разу не попытался опровергнуть ее слова. Как и в случае с другими свидетелями, показания «ничего не знаю» его полностью удовлетворили.

Прикрывая себя и пытаясь оболгать Морозову И.Е., Васильева заявляет, что «фирмы эти не помнит», а акты готовила «по указанию генерального директора Морозовой И.Е.». Имея документы 2007-2008 гг., Глущенко и налоговики знают, что Морозова И.Е. в эти годы не являлась генеральным директором и не была непосредственным начальником Васильевой. Более того, в том же акте налоговики правильно называют генеральным директором меня. Но связать меня с подготовкой актов слишком тяжело, все знали, что я не занимался этими вопросами, и готовила все акты мне на подпись именно Васильева. Более того, я находился в Москве иногда не больше одного дня в неделю, проводя почти все время на стройках в Сочи. Васильева готовила мне на подпись документы за всю неделю, и секретарь передавала мне их в папке. В допросе Васильевой нет ни одного правдивого ответа, но вместо обвинений в лжесвидетельстве, Глущенко с готовностью записывает ложь и вкладывает эту ложь в акт налоговиков как обвинение «Москонверспрому».

У Черняева, второго свидетеля, когда он начал работать в «Москонверспроме», была одна положительная черта: дотошность, внимательное отношение к деталям. И одна отрицательная: он не умел молчать. Меня это устраивало. Других нет. В 2005 году он написал мне заявление, что подрядчики-строители в Кремле хотят его убить. Когда мы работали на реконструкции «Особой зоны Президента» в Государственном Кремлевском Дворце, Черняев отвечал за авторский надзор, соблюдение строителями проектных решений. А.В.Чаус, начальник Главного управления капитального строительства УД ПРФ, тогда еще интересовался стройкой и приходил на объект не реже одного раза в неделю. Он обходил стройку, проверял ход выполнения работ. Черняев ходил все время рядом и говорил: «Анатолий Васильевич, посмотрите , вот здесь плохо прибили… планка не того цвета…» Подрядчики то шипели, то, открыто матерясь, грозили ему оторвать голову или язык. Когда «Особая зона» была готова, Кожин пришел осмотреть ее перед показом президенту В.В.Путину. Сопровождать Кожина на обходе собрались все руководители подрядных организаций – человек сорок. Осмотр начали с парадного входа. За Кожиным шел Чаус, за ним Лещевский, генеральный директор «Моспромстроя» В.В.Мороз, с ним рядом я, за мной Черняев, а за ним - все остальные. В дверях я услышал, как Чаус сказал Лещевскому: «За Морозовым закрой дверь». Лещевский так и сделал, оставив Черняева и всех остальных на улице. Директоры подрядных фирм решили, что большое начальство захотело узким кругом осмотреть результат работы, и только я понял, что Чаус не хотел, чтобы Черняев, по своей привычке, держаться поближе к начальству, вылез к Кожину с каким-нибудь неуместным замечанием. А из-за Черняева отсекли всех остальных.

В последний год работы в «Москонверпроме» Черняев действительно курировал проектные работы. У него появилась некоторая мании величия, и развилась способность говорить лишнее или то, что не соответствовало действительности. Мы расстались по-хорошему, решив, что ему надо отдохнуть, чтобы вернуть способность правильно воспринимать действительность. Сейчас он работает замом по безопасности Дома культуры в Мытищах, которым руководит его жена.

Перед поездкой в налоговую Черняев позвонил мне. Я ему посоветовал не ходить. «Володя, скажешь что-нибудь не то. Подставишь и себя, и нас »,- сказал я ему. «Что я дурак, что ли?» - ответил он. В налоговой, он гордо заявил, что «Москонверспром» все делал сам, подрядчики ему были не нужны, фирмы он не помнит. Кроме фирм, он забыл, что в эти годы, если не считать управленцев, типа его самого, в проектной службе работало около 60 проектировщиков. При этом мы одновременно выполняли до 32 контрактов. Для выполнения такого объема работ, по нормам и технологии проектирования, необходимо было иметь в штате около 800 человек. Черняев также забыл, что сам подписывал и согласовывал субподрядные контракты по проектированию. По одному из таких контрактов, с ООО «Белстальстрой», который он подписал в мое отсутствие по доверенности, были подписаны акты выполненных работ, а работы, как потом выяснилось, выполнены не были. В итоге мы написали заявление в ДЭБ МВД и Прокуратуру г.Москвы о мошенничестве и попытке хищения. Наше заявление лежит без движения. Может быть, у Глущенко в столе?

Третий свидетель Александр Билык, инженер проектировщик по системам кондиционирования, просидел в углу за компьютером несколько лет, почти безвылазно. Привлекать его на объекты не получалось. В Кремль он пришел в красной майке с надписью «Незалежна Украина», чем вызвал у охраны первый шок, а потом второй,- тем, что предъявил действительный пропуск в Кремль. В Сочи тоже не получилось, потому что атмосфера Сочи и чувства командировочной независимости приводили к тому, что после первой ночи, проведенной в южной столице России, Билык не мог присутствовать на заседаниях в жарких комнатах. Он способен был только стоять на улице в тени, дышать парковым и морским воздухом и ждать, когда его довезут до места, где можно привести себя в порядок пивом. Не относился он к тем людям, которые способны жить и работать в насыщенной искушениями атмосфере Сочи.

Билык честно сказал, что не имел ни к чему отношения, кроме систем кондиционирования, ничего другого не знает и сказать не может. Налоговая служба из его показаний, как и показаний Васильевой и Черняева, сделала один вывод: «Москонверспром» все работы выполнял своими силами, подрядчиков реальных у него не было, а были на подряде компании с явными признаками пятилетних и семилетних «однодневок».

3.12.10 г. в 10.30 Налоговая служба заслушает наши объяснения и замечания по акту налоговой проверки и решит: приобщить ли собранные документы и полученные сведения к уголовному делу против высокопоставленного сотрудника УД ПРФ Лещевского, или, на основании «оперативной» информации, изъятых документов и «показаний» свидетелей, взыскать с ОАО «Москонверспром» в пользу государства (Российской Федерации) налог и штрафы на 113 млн. рублей. Если взыщут, то, наверное, деньги целевым распределением уйдут в УД ПРФ.

Кстати, зная, что следователь С.В.Тынников подписал нам разрешение на дачу объяснений в налоговой службе, в том числе по эпизодам, которые проверяются в ходе следствия, мы подготовили дополнительные замечания к акту налоговой проверки. В этих замечаниях мы приводим некоторые факты, которые доказывают причастность руководителей УД к указанным в акте фирмам. Что еще нужно для того, чтобы прекратить проверку до окончания следствия по уголовному делу? Опять вмешательство президента?

Комментарии