Сколько белорусские банки заработали в 2013 году?

На модерации

Отложенный

Минувший год серьезно не поменял расклад в банковском секторе Беларуси. Первую скрипку в экономике продолжают играть пять банков, на долю которых приходится основой объем активов.

Показательно другое: в минувшем году выстрелили розничные банки, доходность которых заметно выросла во многом благодаря потребительскому кредитованию. Однако в 2014 году положение таких банков может измениться не в лучшую сторону, учитывая вероятные изменения условий кредитования населения.

Банковские итоги минувшего года

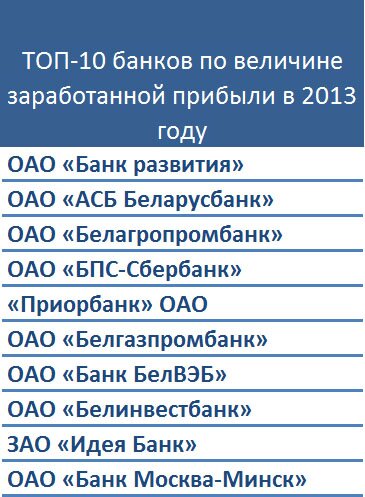

Первая пятерка белорусских коммерческих банков по величине активов выглядела на начало 2014-го так: «Беларусбанк», «Белагропромбанк», «БПС-Сбербанк», «Белинвестбанк» и «Банк БелВЭБ». Именно эти банки играют первую скрипку в деле финансирования экономики. Неудивительно поэтому, что вышеперечисленная пятерка банков заработала около 60% прибыли (порядка 4,1 трлн. рублей), полученной всеми коммерческими банками в 2013 году.

Другое дело, что по показателю эффективности (рентабельности активов, ROA) первое место в этой пятерке занимает «БПС-Сбербанк», второе — «Банк БелВЭБ», а уже потом идут госбанки.

По данным, которыми располагает БелаПАН, за последний год ситуация тут заметно не поменялась и, видимо, не могла измениться. Учитывая, что госбанки обременены госпрограммами, по показателю эффективности они неизбежно будут уступать другим участникам рынка — в данном случае, крупным банкам с российским капиталом.

Говоря о деятельности банковского сектора, нельзя не остановиться на Банке развития. Хоть на этот банк и не распространяются надзорные функции Нацбанка, хоть его и нет в публичной отчетности белорусского центробанка, этот банк заслуживает отдельного внимания.

По информации БелаПАН, Банк развития в 2013 году (так было и в 2012-м) опередил все коммерческие банки Беларуси по объему полученной прибыли. Поэтому, учитывая этот факт, мы решили включить «Банк развития» в наш неофициальный банковский рейтинг.

Стоит напомнить, что Банк развития еще до своего создания рассматривался Международным валютным фондом как финансовый институт, которому должны быть переданы директивные кредиты, снижающие эффективность деятельности госбанков.

Однако, судя по текущей прибыльности Банка развития, последнему были переданы не только проблемные, но и высокодоходные активы госбанков. Впрочем, это неудивительно. Банком развития руководит Сергей Румас, который много лет проработал в банковской системе, возглавлял «Белагропромбанк», работал в правительстве и хорошо знает, кто в госсекторе генерирует доход, а у кого одни убытки.

Бурный рост потребительского кредитования

Белорусские банкиры, регулярно обмениваясь между собой балансами, уже давно обратили внимание на тот факт, что минувший год успешно прошел для розничных банков, точнее — для монобанков, специализирующихся на потребительском кредитовании. Не секрет, что кредитный портфель «ХКБанка», «Дельта Банка», «Идея Банка» состоит в основном из кредитов, выданных населению.

Прибыль розничных банков существенно (в некоторых случаях — в разы) выросла в 2013-м по сравнению с 2012 годом, и для того были предпосылки — темпы кредитования населения в минувшем году оказались достаточно высокими.

Так, по состоянию на 1 января 2014 года задолженность населения перед банками по потребительским кредитам составляла 14,9 трлн. рублей и увеличилась почти на 45% (!) за минувший год.

По мнению экспертов, для высоких темпов потребительского кредитования в минувшем году были все предпосылки.

«Объем потребительского кредитования в Беларуси, если его сравнивать с соседними странами, не достиг пока того уровня задолженности, который присущ другим экономикам», — объясняет ситуацию экономист Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук.

Кроме этого, добавляет экономист, высокий спрос на потребительские кредиты подогревали в 2013-м девальвационные ожидания населения, которые на фоне роста курса доллара и негативных тенденций в экономике заметно выросли.

«Когда девальвационные ожидания достаточно высоки и в целом на денежном рынке сохраняется неопределенность, то это создает почву для увеличения спроса на потребительские кредиты», — отмечает Дмитрий Крук.

Однако совсем не факт, что объем потребительских кредитов будет расти в текущем году теми же темпами, что и в 2013-м, так как денежные власти подают недвусмысленные сигналы о намерении ограничить объемы потребительского кредитования.

Беларусь может перенять азербайджанский запрет

В частности, согласно новым правилам, которые в последние месяцы ввел Нацбанк, если процентная ставка по потребительскому кредиту более чем в два раза превышает ставку рефинансирования, то банки обязаны формировать резервы по таким кредитам и выполнять более высокие обязательства по достаточности собственного капитала.

На этом Нацбанк может не остановиться и пойти на новые меры, которые еще больше ужесточат условия потребительского кредитования. Как сообщили БелаПАН представители коммерческих банков, в настоящее время рассматривается возможность введения запрета на выдачу кредитов населению без справок о доходах.

«Предлагаемая мера — один из серьезнейших ударов по POS-кредитованию, то есть в отношении тех кредитов, которые выдаются в местах продаж. Сегодня в магазинах находятся сотрудники банков, они удовлетворяют импульсный спрос покупателей, когда люди увидели товар и хотят его сразу же купить. Понятно, что если банкиры затребуют у покупателей справку о доходах, последние не смогут удовлетворить импульсное желание купить товар в местах продаж», — отметил в беседе с корреспондентом БелаПАН топ-менеджер одного из банков.

Существуют разные версии того, почему может быть введен запрет на выдачу кредитов без справок о доходах. По одной из версий, Нацбанк тем самым хочет защитить население от импульсных покупок товаров в кредит, по другой — ограничить объем потребительского кредитования, по третьей — ограничить потребительский импорт.

Впрочем, существует в банковских кругах и иное, более сложное объяснение.

Осенью 2013 года ведущие банки взяли на себя обязательства перед Нацбанком ограничить уровень процентных ставок и объемов кредитования. В случае выполнения обязательств банки получили возможность обращаться к Нацбанку за ликвидностью.

Однако, по словам банкиров, некоторые розничные банки не взяли на себя вышеназванные обязательства, и поэтому процентные ставки по кредитам и депозитам стали на рынке заметно отличаться.

Такая ситуация вызывает недовольство отдельных банков, так как, понятное дело, вкладчики стали переводить вклады в те банки, где процентные ставки выше. По одной из версий, введение запрета на выдачу кредитов без справок о доходах заставит розничные банки снизить процентные ставки по вкладам, так как объемы потребительского кредитования сократятся.

«Введение запрета будет иметь неоднозначные последствия для банков. Пострадают в первую очередь те банки, которые специализируются на выдаче кредитов в местах продаж. Для крупных банков, у которых кредитный портфель достаточно диверсифицирован, данное решение будет скорее нейтральным», — говорит финансовый аналитик официального партнера «Альпари» в Минске Вадим Иосуб.

По мнению эксперта, курс на ужесточение денежно-кредитной политики, который взял Нацбанк, правильный, направлен на снижение инфляции, и с этой точки зрения ограничение объемов потребительского кредитования — шаг в верном направлении.

«Какое влияние это будет иметь для кредитополучателей? Запрет на выдачу кредитов без справок о доходах может спасти потребителей от импульсных покупок в местах продаж. С другой стороны, такой запрет приведет к сокращению выбора кредитных продуктов, так как без справки о доходах деньги у банка нельзя будет занять», — констатирует Вадим Иосуб.

Последнее обстоятельство может быть особенно чувствительным для той части населения, которая получает зарплаты в «конвертах» и не может подтвердить свои доходы.

Стоит отметить, что вышеназванный запрет, который сегодня обсуждают в кулуарах белорусские банкиры, уже принят в Азербайджане. Так, Центральный банк Азербайджана в начале 2014 года направил действующим банкам предписание прекратить выдачу кредитов физическим лицам без представления кредитополучателем справки о доходах. Похоже, и Национальный банк Беларуси теперь может перенять азербайджанский опыт.

Комментарии

--------------

Сколько бы они не заработали - все деньги пойдут на развитие своего государства, а не чужих, как в той же Прибалтике, где нет ни одного собственного банка.

И стучат. А те ездят и штрафуют.

http://www.relax.by/cat/shop/stock/?utm_source=GoogleAd&utm_medium=cpc&utm_campaign=magazini

Не лень каптчу набирать?

Я ниакой не Павел. И не lipser

И с каких пор мой тут копипаст заседаний Лукашенко, докладов правительства, сводки из НацБанка, констатация политологами и экономистами полной зависимости экномики РБ от дотаций РФ - стали "продажным враньем"?

Вдохните вонь с долгпрудненской свалки и клевещите дальше :-)

Уже в 40 лет наступает мудрость, которая Вас еще не догнала...

А больше всего интересует вопрос, как быстро в Беларуси начнется ювенальный фашизм и по улицам Минска пройдут вилять голыми задами извращенцы?

Должен работодатель выплачивать кредит за своего работника.