Инвестиции в "благородные" металлы: перспективы на 2012 год

Инвестиции в "благородные" металлы всегда вызывали интерес у различных слоев населения. На фоне потенциальной нуллификации валюты, которая еще несколько месяцев назад казалась незыблемой, либо возможного ухудшения финансового состояния эмитента, который до этого развивался достаточно стабильно, они смотрятся беспроигрышным вариантом. Каковы бы ни были краткосрочные или среднесрочные перспективы, по истечении длительного периода времени стоимость ценных металлов будет расти в силу ограниченности запасов и увеличения населения земного шара, которое стимулирует рост потребления.

Тем не менее людей, как правило, в меньшей степени интересует благосостояние своих потомков, многим из них нужен сиюминутный результат. Гарантировать его, естественно, никто не может, а вот оценить среднесрочные перспективы инвестиций и выбрать конкретный объект вложения денежных средств многим вполне по силам.

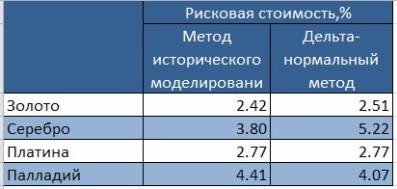

Начну я, как обычно, с изучения рисковой стоимости, расчет которой будет производиться двумя основными методами: исторического моделирования и дельта-нормальным (ковариационным). В качестве эмпирической базы будут использоваться котировки фьючерсов за 2010-2011 годы. Первый метод заключается в использовании исторических изменений котировок для построения распределения их будущих изменений и оценки потенциального риска. Второй тесно связан с волатильностью и предполагает наличие нормального распределения вероятности влияния риска на стоимость актива.

Как видно из таблицы, наиболее рискованными представляются инвестиции в серебро и палладий. При этом дельта-нормальный метод, основанный на волатильности, отдает предпочтение именно серебру. Высокая изменчивость рыночных котировок фьючерсов на данный металл привлекает на рынок многих инвесторов. Тем не менее следует иметь в виду, что рынок серебра в последние годы развивается в условиях профицита: несмотря на высокие темпы роста потребления для промышленных целей и производства ювелирных изделий, добыча и рециркуляция металла с каждым годом растет. Разницу закрывает инвестиционный спрос, который достаточно велик. Он разогревается слухами о рецессии мировой экономики, однако в случае если они так и останутся предположениями, сложившийся дисбаланс на фундаментальном рынке даст о себе знать. Тогда фьючерсы FORTS начнут падать вплоть до уровня $20 за унцию. Первым признаком восстановления мировой экономики станет продолжение улучшения макроэкономических показателей США. В случае если это произойдет, то инвесторам следует рассмотреть возможность открытия коротких позиций по фьючерсам на откатах.

Приблизительно такая же ситуация сложилась и по золоту. Несмотря на более низкие риски, переливы капиталов напрямую связанные с состоянием мировой экономики также сильно влияют на рынок. Хотя фундаментальные тенденции несколько иные: стабильное предложение в виде объемов добычи и рециркуляции металла на фоне потенциально сокращающегося промышленного спроса в связи с использованием менее дорогостоящих товаров-заменителей, а также спроса на ювелирные изделия в связи с высокими ценами приводят к развитию дисбаланса.

Честно говоря, золоту есть куда падать (предел нисходящего движения я оцениваю в $1350-1400 за унцию), тем не менее увеличение риска развития рецессии способно развернуть зарождающийся тренд.

Несколько иная ситуация наблюдается по платине и палладию:

Источник: Platinum 2011 Interim Review

Как видно из таблицы, оба рынка являются профицитными, при этом разницу покрывает инвестиционный спрос, который за последний год существенно увеличился. Причины лежат на поверхности: повышение котировок на металлы к середине года, с одной стороны, стимулировало активность инвесторов, а с другой - подтолкнуло потребителей к поискам альтернативных товаров-аналогов.

На мой взгляд, достаточно перспективными выглядят инвестиции в палладий. Существенное снижение спроса объясняется спадом в экономике Японии, которая является одним из крупнейших центров производства автомобилей в мире. А ведь спрос на автокатализаторы является основным компонентом совокупного спроса на палладий. В 2012 году перспективы восстановления японской экономики экспертами МВФ оцениваются достаточно позитивно. Это, наряду со стремительным увеличением автомобилей с дизельными двигателями в Китае, может спровоцировать существенный виток спроса. Если прибавить к этому сокращение объема продаж со стороны Гохрана России и стабилизацию рециркуляции металла, которая может достигнуть в текущем году аномально высокого показателя, то рынок палладия может вновь стать дефицитным. Инвесторам следует рассмотреть возможность покупки фьючерсов на металл от текущих уровней с целью $720-730 за унцию.

В отличие от палладия, в структуре спроса на платину существенную часть занимает изготовление ювелирных изделий, величина которого уступает лишь промышленному использованию металла для производства автокатализаторов. Понижение цены благоприятно скажется на развитии отрасли, так что, похоже, рынок платины начинает нащупывать дно. Уверен, что 2012 год предоставит много хороших возможностей для инвестиций в металл. Пока от них стоит воздержаться, так как, по всей вероятности, минимум рынка не достигнут. Тем не менее в случае уверенного прорыва уровня $1508 за унцию есть возможность открытия длинных позиций по текущим рыночным ценам. Целью восходящего движения станет уровень $1690-1720 за унцию.

Таким образом, несмотря на то что рынок благородных металлов в текущем году развивался в условиях профицита, тем не менее предпосылки для инвестиций различны. Если для принятия решения об инвестициях в золото и серебро следует внимательно следить за фундаментальными показателями США и развитием европейского долгового кризиса, то основным драйвером роста котировок фьючерсов на палладий и платину станет восстановление экономики Японии и увеличение темпов роста экономики Китая.

Комментарии

В мировом обороте инвестиции в наличное золото составляют 5% от безналичного, т.е. вкладывая деньги в золото без его наличного приобретения в виде слитков, монет и т.д., Вы вкладываете деньги в бумагу, которую можно будет выбросить в результате обвала "ценных бумаг". Так-же необходимо помнить, что цены на золото не устанавливаются стихийно путем спроса и предложения на бирже, а устанавливаются пятью членами LBMA (The London Bullion Market Association) ежедневно дважды в день – в 10.00 и 15.00 по Гринвичу и следовательно в нужный Им момент золото будет стоить дешевле чем Вы за него отдали, а кризис будет бушевать...

Как им будет угодно, такой и будет цена на золото и прочее.

Драйверы-фьючерсы и заумные словоблудия с использованием невпопад специальных терминов - чтобы запутать потенциального клиента и вовлечь его в виртуальную финансовую свистопляску.

Если есть деньги, лучше инвестировать их хоть в какую недвижимость, хоть в сарай с куском болота окрест.

Что и советуют за рупь ежом лойеры российским гражданам, сбегающим за кордон с зажатыми в потных кулаках купюрами.